2020年,尽管面临新冠疫情带来的严峻挑战,中国电竞酒店行业在逆势中展现出强大的韧性与发展潜力。本报告基于对行业宏观数据、市场格局、用户行为及未来趋势的深入分析,旨在为行业参与者与投资者提供参考。

一、 市场规模与增长

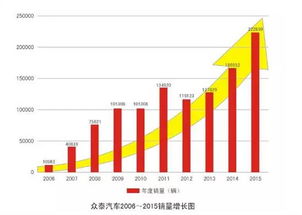

2020年,中国电竞酒店市场总体规模预计达到XX亿元,同比增长约XX%。尽管年初因疫情导致大规模停业,但自第二季度起,随着疫情得到有效控制及线下娱乐需求反弹,行业复苏势头强劲。相较于传统酒店,电竞酒店因其私密性、主题娱乐属性和相对较高的客单价,表现出更强的抗风险能力。

二、 区域分布与竞争格局

从地域分布看,电竞酒店呈现出明显的“核心城市引领,二三线城市快速渗透”的特征。上海、成都、西安、武汉、长沙等电竞产业基础好、年轻人口密集的城市是主要聚集地,门店数量与密度最高。市场参与者主要包括:

1. 专业连锁品牌:如速八、爱电竞等,凭借标准化运营和品牌效应加速扩张。

2. 网吧/网咖转型:大量传统上网服务场所升级改造,切入电竞酒店赛道。

3. 酒店集团跨界:部分中端酒店集团增设电竞主题房型,试水市场。

竞争日趋激烈,但尚未出现全国性垄断品牌,区域龙头正在形成。

三、 用户画像与消费行为

核心用户以18-30岁的男性为主,学生与年轻白领是消费主力。消费动机高度集中:

电竞游戏:与朋友组队开黑是首要需求,占比超过70%。

社交聚会:提供比网吧更私密、比传统酒店更娱乐的社交空间。

* 赛事观看:重大电竞赛事期间,入住率显著提升。

用户对硬件配置(高刷新率显示器、高端键鼠、显卡)极为敏感,其次是网络环境(低延迟、高带宽),再次是房间的隔音与卫生状况。平均入住时长约为1.5天,周末及节假日是消费高峰。

四、 运营与投资分析

- 单店模型:一家中等规模(20-40间房)的电竞酒店,初始投资(含装修、设备)约为XX万至XX万元。得益于较高的客房单价(普遍比同地段中端酒店高20%-40%)和饮料零食等二次消费,运营良好的门店回本周期在1.5-3年之间。

- 成本结构:硬件设备折旧与更新、带宽费用是核心成本,人力成本相对传统酒店较低。

- 营收渠道:客房收入是绝对主体,但食品饮料、周边销售、赛事活动组织等增值服务收入占比正在缓慢提升。

五、 挑战与趋势展望

面临的挑战:

1. 政策与标准缺失:行业定性模糊(酒店还是网吧),在消防、治安、未成年人管理等方面缺乏统一标准。

2. 硬件迭代压力:电竞设备更新换代快,持续投入成本高。

3. 同质化竞争:初期以硬件堆砌为主,服务和内容创新不足。

未来发展趋势:

1. “电竞+”多元化:与剧本杀、轻餐饮、直播、新零售等业态结合,打造复合式娱乐空间。

2. 服务与体验升级:从“设备提供商”转向“体验服务商”,提供赛事观战、训练营、主播互动等深度内容。

3. 品牌化与连锁化:标准化运营、会员体系和品牌价值将成为竞争关键。

4. 技术赋能:利用IoT技术实现房间智能控制,通过大数据优化定价和营销策略。

5. 下沉市场机遇:二三线及更低线城市存在巨大市场空白,消费潜力有待挖掘。

****

2020年是中国电竞酒店行业经受压力测试并证明其商业模式可行性的关键一年。行业将从粗放式规模增长转向精细化运营与体验创新阶段。对于投资者和经营者而言,在关注硬件与地段的更需深耕品牌、内容与服务,方能在日益激烈的市场竞争中建立持久优势。

(报告编制:经科速达 数据支持:基于公开市场信息及行业样本调研)